黄老板的电商公司今年效益不错,为提升公司形象,改善办公条件装修费用会计处理,黄老板请人把公司重新装修了,虽然办公室是租的,但也花费了不少。有句话说的好,房子是租来的,生意是自己的。

会计小李做账时心里有点犯嘀咕,我们公司的房子是租的,这装修费是不是要记入长期待摊费呢?该怎么摊销呢?可以在今年的所得税税前一次扣除吗?本着精益求精的态度,小李上网查找了资料。

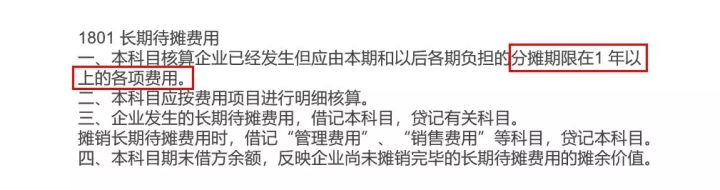

财会[2006]18号 关于印发《企业会计准则—应用指南》的通知《企业会计准则—应用指南》附录—《会计科目和主要账务处理》第1801 长期待摊费用科目第一条规定,本科目核算企业已经发生但应由本期和以后各期负担的分摊期限在1 年以上的各项费用。

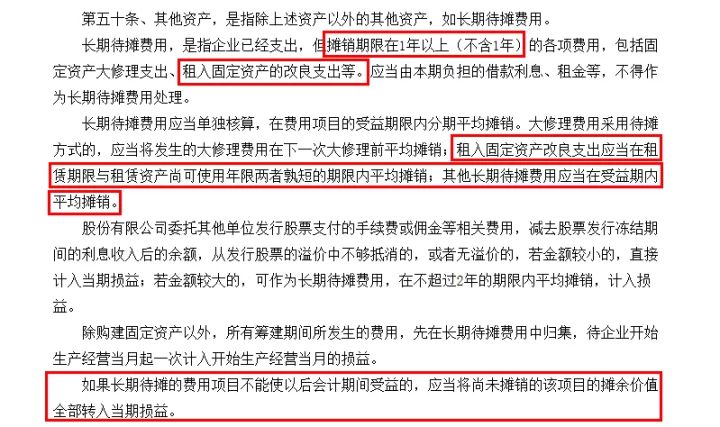

《企业会计制度》中规定:长期待摊费用,是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产大修理支出、租入固定资产的改良支出等。对长期待摊费用科目的核算内容及核算方法做了更详细的说明。

那么什么是固定资产改良呢?

固定资产改良支出一般数额较大,受益期较长(超过1年),而且使用固定资产的性能、质量等都有较大的改进。企业为固定资产发生的支出符合下列条件之一者,应确认为固定资产改良:

1、使固定资产的使用年限延长;

2、使固定资产的生产能力提高;

3、使产品质量提高;

4、使生产成本降低;

5、使产品品种、性能、规格等发生良好的变化;

6、使企业经营环境或条件改善。

所以,如果发生的装修费用摊销期限在一年以上,满足固定资产改良条件之一者,是要作为租入固定资产的改良支出,记入长期待摊费用核算的,在租赁期限与租赁资产尚可使用年限两者孰短的期限内平均摊销。

而且这个摊销期限并不是确定后不再改变的,假设房屋租赁合同签订了5年,但是第三年时接到通知,根据城市规划次年要拆迁,就要把尚未摊销完的金额全部计入当期损益。

》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》》

在企业所得税的处理上,长期待摊费用的摊销可能与会计处理存在差异。

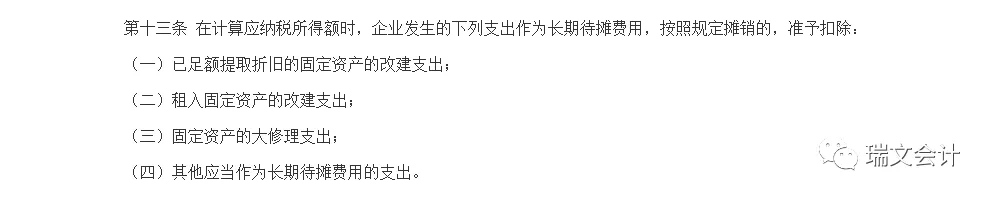

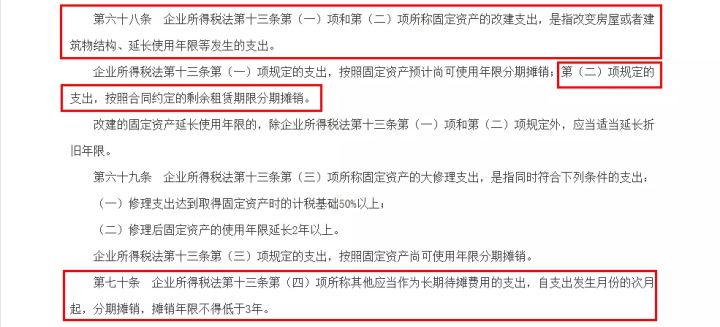

根据《企业所得税法》和《企业所得税法实施条例》,如果是改变了房屋结构、延长使用年限的支出装修费用会计处理,要作为租入固定资产改建支出,按照合同约定的剩余租赁期限分期摊销;未改变房屋结构及使用年限的装修费,属于其他应作为长期待摊费用的支出,自支出发生的次月起,分期摊销,摊销年限不得低于3年。

查找了半天资料,会计小李终于清楚了,公司这次的装修支出,使公司的经营环境办公条件得到改善,在会计处理上属于租入固定资产改良支出,要记入长期待摊费用核算。并且,如果房租合同签了5年,房屋的尚可使用年限超过5年,会计上要按照5年的期限平均摊销(或在剩余受益期限内分期平均摊销)。

在税务处理上属于其他应作为长期待摊费用的支出,摊销年限不得低于3年。在摊销年限方面,会计处理上的5年符合税法规定,不存在差异。但是其他应作为长期待摊费用的支出,按税法规定需要在自支出发生的次月起,分期摊销。而现在刚好是12月,所以对于这个月装修费用的摊销,是不能在今年的所得税税前扣除的,需要做纳税调增。

本文为瑞文会计原创文章,如需转载请注明来源于 瑞文会计ruiwenkuaiji。

/r/ExwVDTbEtmvJrXJu90kB (二维码自动识别)

以上内容由用户投稿,彬迪地板进行整理发布,希望对大家有所帮助,如有侵权,请联系我们进行删除。

![]()

装修材料一站式解决方案商