2021年2月,广州房本到手后,我也面临了装修的问题。

第一步要解决的,就是拿到额度高、利率低、期限长的资金,那么首选就是:装修贷。

作为金融人,这对我来说,并不是什么大问题,毕竟很多银行渠道在自己手里,慢慢对比就是了。

经过筛选,最后选定了某大行的装修贷:等额本息,额度30W,月费率0.23%,60期。

这里回到标题的讨论,月费率0.23%,那一年就是0.23%*12=2.76%。

乍眼一看,嗯?那不是比房贷利率还要低吗?都差不多房贷利率的50%了?

如果你真这么想,那就进了偷换概念的圈套。

很多时候银行不会告诉你真实的利率,更不会告诉你费率与利率的区别。

装修贷月费率0.23%,60期,折算的年化利率应该是5.21%,跟我的房贷的利率5.05%差不了多少。

但,也已经是银行信用贷中,能拿到成本最低的资金了。

装修贷利率到底该怎么算?

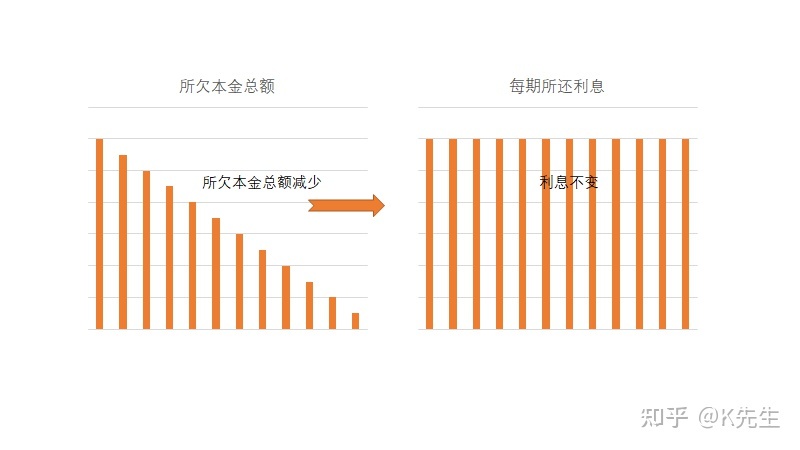

首先,说下费率与利率的区别:

场景:一般用于银行大额分期贷款、信用卡分期。

本金减少,利息不变

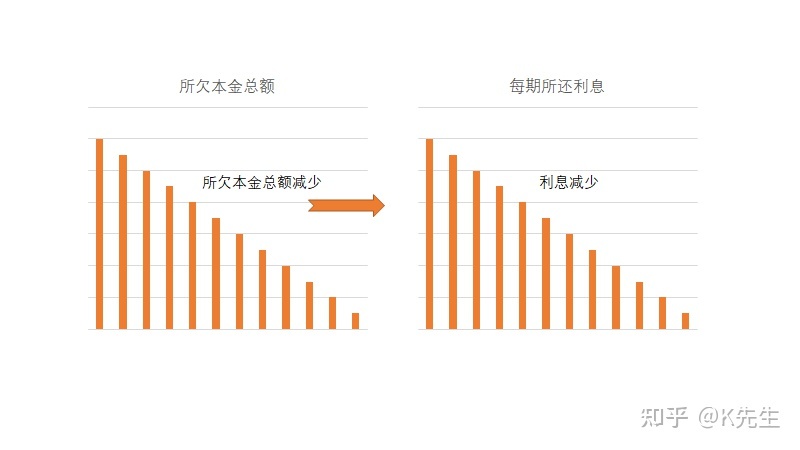

场景:一般用于房贷按揭、抵押贷。

本金减少,利息减少

以我自己的情况来举栗子:

30W,月费率0.23%,60期。每月的本金就是5000元,每月的利息是690。

即使是最后一期,剩余本金5000,也要还利息690,那么最后一期,实际年化高达690/5000*12=165.6%

那么,费率如何换算成利率呢?

费率换算成年化利率,可以通过IRR(内部收益率)公式换算,把这些数据输入到excel中装修贷款利率,使用IRR函数来计算:

IRR函数计算年化利率

以上计算,虽然简单,但应该有人学废的了,可以双击点赞举个爪。

那么,有没有更简单的计算方式呢?

有的!

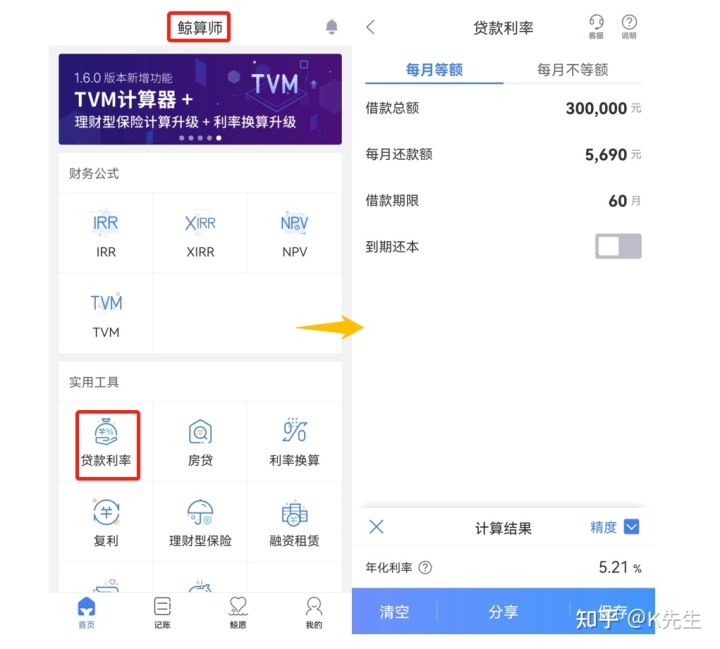

如果你实在不知道怎么算年化装修贷款利率,只知道贷款月供,可以反推实际的年化利率,推荐给大家一个计算器:

鲸算师,对的就是这个

根据贷款总额、月供、期数就能反推贷款实际年化利率啦!

装修贷的利率,能不能比房贷要低?

答案是:能。

前面已经讲到了,装修贷是所欠本金减少,利息不变,也就意味着每个月对应的年化利率会越来越高,直到还清。

那我们能不能提前还呢?

当然可以!

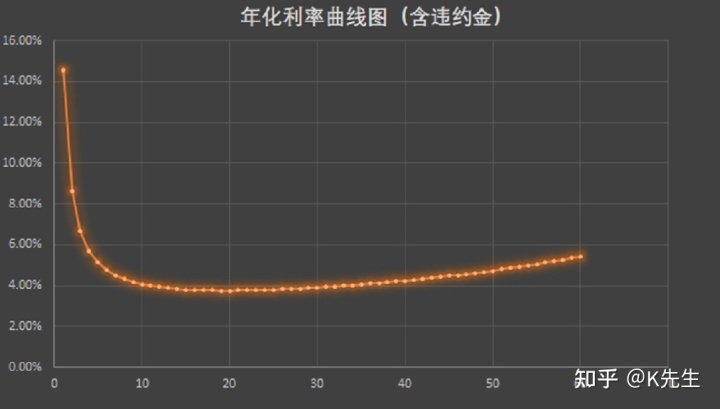

如果违约金按剩余本金的1%计算(各个银行略有不同),可以得到下面的曲线图。

那么在图中可以看出,在资金得到充分使用的前提下,在30期左右还清,年化利率可以低至4%,比房贷还要低1个点。

当然啦,如果资金不是特别宽裕,我是不建议大家提前还款的。

以上内容由用户投稿,彬迪地板进行整理发布,希望对大家有所帮助,如有侵权,请联系我们进行删除。

![]()

装修材料一站式解决方案商