导语

首先我们先了解什么是装修贷?装修贷顾名思义就是银行专门为有房有装修需求的客户设立的大额信用贷款。

在众多的信贷产品中,装修贷属于第一梯队,备受追捧。

主要原因就是因为其申请额度高、费率低、申请周期长。

本篇文章就带你了解申请装修贷时,作为申请人,我们需要干什么。

全文2000字,篇幅虽长但干货满满装修贷,建议大家先收藏,有空慢慢看。

一、装修贷申请条件

申请装修贷无需抵押,只需要提交三种证明:即房产证明、收入证明、征信证明。

1、房产证明

分按揭房、抵押房、全款房

2、收入证明

需要注意的是,银行认定的收入方式可以是个税APP的记录、公积金基数、银行代发流水。

而现金发放、个人转账等方式,因为无从记录其真实性,所以银行并不认可。

3、征信证明

对征信的要求就比较细了,又分负债情况、查询次数、逾期情况。

①负债情况:申请人的负债率最好不要超过50%,而负债率的计算公式为:(月供还款额/收入)%=负债率。

打个比方,假如你月收入5000,贷款10万,每个月还款1700元左右,则负债率就是1700÷5000=34%

②查询次数,指的是查询征信的次数。一般会要求1个月内不超过3次,3个月内不超过6次的查询。次数越少,通过率越高。

③逾期情况,也就是大家熟知的避免“连三累六”,银行主要会查询近两年的逾期,只要逾期次数不超过6次,不连续3个月出现逾期。申请通过率就会高,如果你是黑户情况(五年内有连续7个月出现逾期),那就只能只求多福了

二、额度、费率是多少?

申请贷款无非就是看其额度和费率,如果合适,就会申请。

1、额度

装修贷额度在8万-100万之间,按照房屋类型区分贷款额度。

毛坯房:贷款额度100万元(最高7500元/㎡);

精装房:贷款额度50万元(最高4500元/㎡);

局部装修:贷款额度50万元(最高5250元/㎡);

2、费率

装修贷的月费率在0.25%左右,名义上年化利率是3%,但这个年利率用脚趾想想就觉得不对劲。

实际上年化利率在4.5%左右。

虽然实际的年化利率比市面上宣传的2~3厘要高,但在信用贷中是第一梯队了,可比肩房贷。

装修贷的实际年化利率不是简单用月费率乘以12算出来的装修贷,算法有点讲究,可以看下面这个链接。

三、期限多长、怎么还款,使用方式是什么?1、期限

大部分银行都可以做5年的贷款期限,但今年之前是可以做8年的期限,不过对资质的要求较高。

2、还款方式

装修贷的还款方式只有一种:等本等息,简单来说就是利息不会随着本金的减少而减少,也就是说你还款的每个月所产生的利息是一样的。

如果你提前还款。需要和银行确认提前还款是否需要违约金:

①大部分银行(类似建行)不需要任何违约金

②大多数银行需要剩余本金1~3%的违约金

③极少数银行需要全额违约金,即剩余本金的全部手续费

④具体操作要根据当地银行的具体政策来操作,要灵活运用。

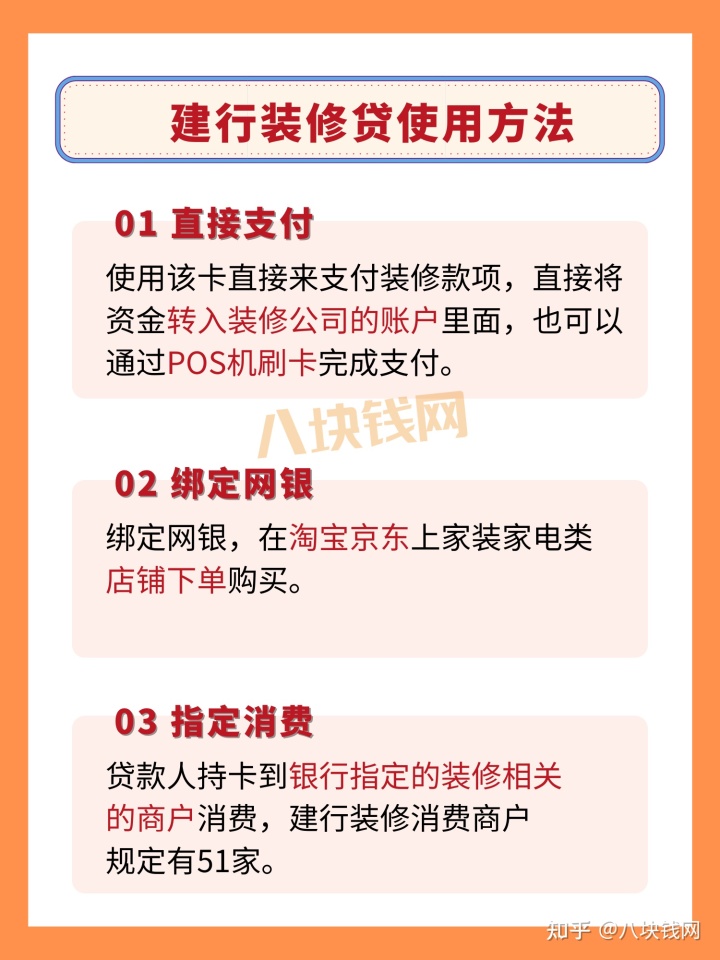

3、使用方式

装修贷属于专款专用贷款,以建行为例(大部分银行方式相同),大家可以作为参考。

四、全部操作过程

1、准备材料提交银行

2、银行审批

3、申请成功后放款

4、申请人使用贷款并还款

5、还款完毕,自动与银行解除债务关系

五、申请装修贷常见状况。1、负债率过高,超过了50%还能申请装修贷吗?

答案是可以的,一般对于四大行来说,费率低,但对申请人资质条件较高。资质没那么好,向中小银行申请也是一个办法。

2、征信查询次数过多怎么办?

征信查询分为个人查询和银行查询

银行查询:贷款审批、信用卡审批、担保资格审查;

个人查询:贷后管理、个人查询;

如果银行查询的次数在三个月内超过6次,大部分银行的确是会直接拒贷。

并不是危言耸听,征信问题就是还款能力的体现。

所以说没事不要乱点网贷,三个月后还可以当回银行的好客户。

3、征信有多次逾期,还能申请吗?

这里分小额逾期和大额逾期

①小额逾期,在结清时间较久的情况下,可以忽略它带来的影响。

②大额逾期,如果刚好在近期发生,有个小技巧就是提供与贷款金额等额的银行账户,这样能证明这笔大额贷款是忘了还,而并非还不起。

4、没有银行代发工资作为工资流水,可作为工资证明吗?

答案是,大部分银行不接受,毕竟,工资作假难度太低了。

装修贷主要面向人群就是工薪阶层,只要在正规公司上班,这类人大部分都能提供银行代发工资。

如果你是自己做生意的老板,银行可以酌情根据流水去认定你的收入。

5、有多笔小额贷款营影响申请装修贷吗?

银行与小额贷款其实是竞争关系,所以大部分银行对小额贷款都比较抗拒。

如果你的小额贷款结清时间在两年前,那基本没什么影响。

未结清的小额贷款如果超过三笔,那也是建议大家只求多福,如果申请人有其他亮点的话,还是有希望能获得审批。

以上内容由用户投稿,彬迪地板进行整理发布,希望对大家有所帮助,如有侵权,请联系我们进行删除。

![]()

装修材料一站式解决方案商